周翔:风投扎堆电商公司心态浮躁

【摘要】中国电子商务研究中心助理分析师周翔在接受中国经济导报就“京东商城IPO推介会”事件采访时表示,“伴随着电子商务投资的繁荣,电子商务公司估值飙升。投资京东商城所花费的资金也水涨船高。大额单笔投资的频繁出现,也从侧面反映了风险投资资本扎堆现象明显,从第三轮融资开始,巨额的投资资金已给了风险投资公司巨大的压力。”

2004年成立的京东商城,外界一直热传公司启动上市计划,若进展顺利,京东将在今年6月提交美国证券交易委员会(SEC)材料,最早9月IPO。京东披露数据,2011年收入212亿元,毛利率为5.5%。中国电子商务研究中心预测,京东上市估值在66~80亿美元左右较为合理。

京东商城的主要商业模式

从2004年到2011年,京东商城的年销售额从1000万元人民币增长到280亿元人民币,年均复合增长率高达217.27%。在此期间,创始人刘强东带领的京东团队完成了3C产品的全线搭建,建成了北上广三大物流体系和以华北、华东、华南、西南四大物流中心为基础覆盖全国的销售网络。

近期京东商城公布的2011年财报显示,2011年收入为212亿元人民币(流水含平台269亿元),毛利率为5.5%;成本中,配送费占比6.6%、广告占2.3%(去年广告费用支出为4.9亿元)、技术和管理费用率在1.5%左右,净亏损5%左右,应付账期天数38天,存货周转35天。其营业额再创历史新高,同时,毛利率过低等现象也引起了市场的关注。

据中国电子商务研究中心监测数据显示,2011年国美旗下电商实体库巴网和国美网上商城共亏损近4亿元;当当网去年亏损2.84亿元,今年第一季度当当总净营收为10.836亿元,净亏损为9950万元,去年同期净利润为310万元。

显然,京东虽然营业额屡创新高,但过低的毛利率仍会带来亏损,财务状况并不十分乐观。

就京东的赢利模式看,赢利主要有以下四个来源:

一是直接销售收入:赚取采购价和销售价之间的差价,在线销售产品品类超过3万种,产品价格比线下零售店便宜10%~20%;库存周转率为12天,与供货商现货现结,费用率比国美、苏宁低7%,毛利率维持在5%左右,向供货商、终端客户提供更多价值。

二是虚拟店铺出租费:店铺租金、产品登陆费、交易手续费。

三是资金沉淀收入:利用收到顾客货款和支付供应商的时间差产生的资金沉淀进行再投资从而获得赢利。

四是广告费:随着入驻第三方卖家与品牌增多,网络广告已渐成为其营收来源之一。

京东商城IPO为何提前

原因一:B2C市场风云莫测,风投担心亏损不停施压。

B2C市场不仅是电商竞争最激烈的“重镇”,也向来是电商投融资最受关注的领域。

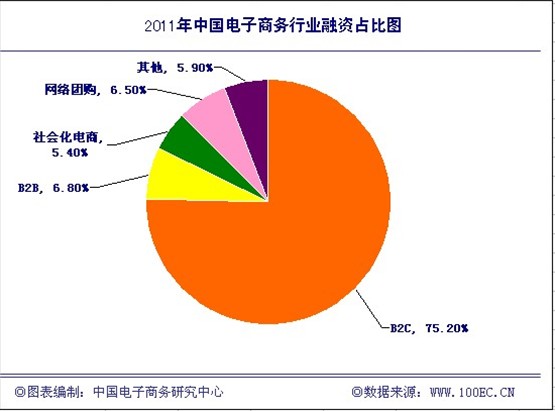

据中国电子商务研究中心监测数据显示:2011年中国电子商务B2C行业及相关领域共发生投融资事件79起,共计154亿元的投资额,占中国电子商务行业融资总额的75%以上。

中国B2C电商常采用“赔本赚吆喝”的发展路径,前期很大程度上不以赢利为目的而以IPO为目的,因此持续依靠资本驱动的价格战来换取流量和销售。

伴随着电子商务投资的繁荣,电子商务公司估值飙升。投资京东商城所花费的资金也水涨船高。大额单笔投资的频繁出现,也从侧面反映了风险投资资本扎堆现象明显,从第三轮融资开始,巨额的投资资金已给了风险投资公司巨大的压力。

原因二:京东商城自身扩张计划致资金缺口。

近年来,京东积极推进“亚洲一号”仓库计划。据公开数据显示:每个“亚洲一号”仓库的投入在10亿元左右,按照其规划的6个仓库两年建完,今年则需要投入30亿元。另据新浪科技报道,公司预计2012年全年收入450亿元,在苏宁国美等竞争对手的价格战压力之下,亏损率5%预期难以改善,全年亏损约20亿元。

据此推测,2012年的资金缺口在20亿元人民币左右。未来3年内,京东商城将投下10亿元,自建300多辆卡车组成的干线物流。2012年将扩招2.5万名员工。

如此大的资金缺口再加上盈利状况不佳,京东如何支撑如此大的开支,对于靠资本驱动增长的京东,再融资似乎是必然选择。在难以得到后续VC投入的情况下,IPO也是唯一选择。

从国际融资环境来看,中国互联网行业正在经历前所未有的“冰冻期”,加之中国概念股在美国资本市场遇冷,很多互联网企业有心却无胆。

在这种情况下,京东商城凭借其多年积累的市场占有率及自身具有的物流、客服优势,冲刺美国市场,或将打开中国企业在美上市的窗口,为互联网行业提供有利的借鉴。

原因三:来自诸多竞争对手的强大施压。

阿里巴巴集团与雅虎联合宣布,双方已就股权回购一事签署最终协议,阿里巴巴集团将动用63亿美元现金和不超过8亿美元的新增阿里集团优先股,回购雅虎手中持有的阿里集团股份的一半,即阿里巴巴集团股权的20%。这场交易让阿里巴巴集团摆脱了困扰其多年的控制权痼疾,为阿里巴巴集团的下一步发展和改革提供了更加健康和平衡的股权结构。

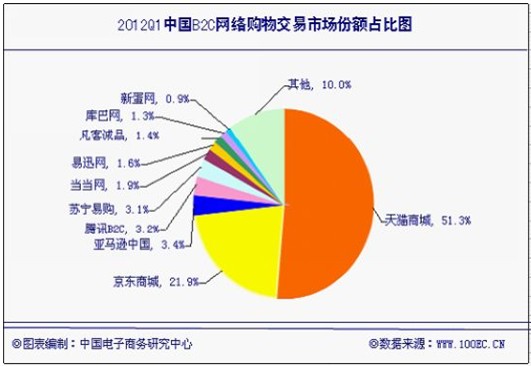

中国电子商务研究中心最新发布的《2011年度中国B2C电子商务市场调查报告》显示,2012年第一季度中国网络购物市场交易规模达2336亿元,较2011年第一季度同比增长42.8%,而较2011年第四季度环比减少3.5%。因此,网络零售市场的潜力仍然较大。

截至2012年3月,在中国B2C网络购物市场上,排名第一的依旧是淘宝商城(天猫),占51.3%;京东商城名列第二,占21.9%;位居第三的亚马逊中国达到3.4%;其他排名依次为:腾讯B2C、苏宁易购、当当网、易迅网、凡客诚品、库巴网、新蛋中国。

进入今年5月份以来,特别是近期B2C行业爆发的所谓“史上最大规模价格战”,苏宁易购、天猫网、京东商城、当当网、库巴网、国美网上商城、新蛋网等各大电商掀起了新一轮的声势浩大的降价促销,更被业内视作对手们对京东“不约而同”的“联合围剿”。

京东商城估值多少

日前有消息称,京东商城希望估值100~120亿美元,券商讨论估值则为60亿美元,而最后一轮融资时投资方对京东的估值是100亿美元。

对此,中国电子商务研究中心根据部分B2C电子商务上市公司的统计数据发现,麦考林、唯品会等非百货类电商估值相对偏低,而京东商城由于规模较大,京东商城的发展模式与亚马逊最为相近,走的都是大而全全品类的百货道路。因此,若参考亚马逊,用京东预期的2013年收入估值约为100亿美元左右较为合理。但考虑到亚马逊的毛利率长期稳定在20%多,且已实现盈利,以此为参照,京东商城的估值势必要打折。

但如果京东明年营业额能突破700亿元人民币的目标,收入估值大概就是110亿美元,在公司不盈利的情况下,估值会打一个折扣,110亿美元乘以0.6~0.7的系数,大概是京东的合理估值,因此,京东上市估值在66~80亿美元左右较为合理。如果像Facebook那样估值过高,则股价有上市后走熊的风险,这样反而不利于融资。

(作者为中国电子商务研究中心分析师)

业内看京东商城IPO

相当看好京东上市,根据现在公布的数据来看,京东上市后至少有60亿到80亿美金的估值,如果资本市场大环境好的话,还可以有更多的上冲空间。

――淘宝商城首任CEO、当当网前任COO黄若

京东现在危险,六月大战后,电商格局可能会被改写。电商竞争是马拉松而不是百米跑,谁是最后的胜利者,要看谁的持续能力强,谁的优势更全面,而不是比谁先出道。

――电商评论人鲁振旺

京东商城的低价模式并不是依托于商业模式的创新,而是着眼于亏本赚吆喝做大规模后从资本市场上牟利,但一旦苏宁等对手以其人之道还治其人之身,京东商城的未来前景则会更加堪忧。

――产业经济观察人梁振鹏

经过融资3轮还未盈利的企业,不值得再投资,特别是京东目前无法盈利的现状,十多亿的亏损就是无法填补的无底洞。资金短缺,后续无力,京东的最后一战不容乐观。

――普华投资副总裁、经纬中国高级投资经理汪军

京东商城2011年获得的10亿美元已经烧掉一半,若没有新的资金补充,京东的资金只能维持到8月至12月。

上一篇: 慧聪网CEO郭江:30万用户是B2B平衡值 返 回 下一篇:吴雪飞:返利网的“零元购物”不靠谱